10月30日,曹操出行更新了招股阐扬书,陆续向港股冲刺。

若是其上市确认告成,首创东谈主李书福将拿下年内第三个IPO,且是第十家上市公司。

三年亏欠70亿,8成营收来自团聚平台

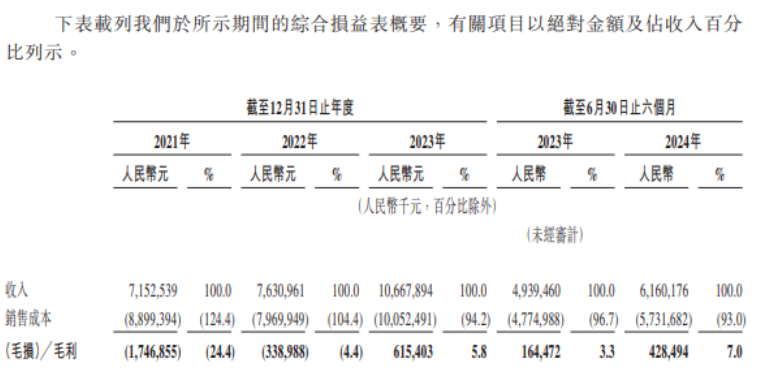

最新招股书夸耀,曹操出行的盈利智商继续普及。

2021年至2023年,其收入由72亿元加多至107亿元。本年上半年,收入62亿元,毛利率升至7%。

开首:招股书

成绩于此,曹操出行亏欠逐渐收窄,但尚未扭亏。

站群论坛2021年至2023年,其净亏欠共计69.8亿元,本年上半年亏欠7.8亿元,同比着落38.8%。

曹操出行的收入开首于出行做事、车辆租借、车辆销售、其他。其中,出行做事也即是网约车业务,孝顺超9成收入。

近些年,其完成的订单量终局大幅增长,从2021年的37万单,普及至2023年478万单。

本年上半年拿下25.4万单,同比增长14.7%,平均客单价也增至28元。

招股书披露,其快速增长,很猛进度上依赖于团聚平台。也即是高德打车、好意思团打车、百度舆图打车。

现在,曹操出行超8成订单皆来自团聚平台。佣金方面,其支付的费率,十分于平台促成的总交往额的7.1%至7.5%。

若按2023年的总交往额122亿元算,曹操出行要分佣金8.7-9亿元给平台。

据曹操出行预测,通过多个团聚平台促成的订单将继续加多,以提供更灵验的用户流量滚动。

那凭证弗若斯特沙利文的府上,曹操出行的市集占有率为4.8%,远低于滴滴的75.5%,T3出行的6.2%,排行第三。适度6月,曹操出行已在83个城市运营。

背靠祯祥,作念“配置定制车的指令者”

不同于传统的网约车口头,曹操出行是B2C口头,前者以私家车当作运力,后者所以自购车当作运力。这种口头,在圭臬化、安全性、监管上有一定上风。

CEO龚昕曾示意,通过定制车政策,曹操出行好像把车辆、动力、车服的老本降下去,同期普及司机和乘客的体验,最闭幕尾健康可继续的、高性价比的做事。

从2022年起,曹操出行便部署定制车,适度6月已在29个城市领有一支逾越3.3万辆车的定制车队。

不外,开首定制车的订单尚未成为业务的主要守旧。适度6月占其总交往额的26.4%。

据招股书,其还与祯祥集团达成政策互助,为司机提供车服惩办决策,诈欺祯祥体系内换电站及汽车维修店收集,为司机汲引繁密的老本上风,从而提高他们的净收入。

骨子上,两者联系并不一般,曹操出行其实孵化自祯祥集团。

其首创东谈主和控股推动,恰是祯祥汽车的首创东谈主及董事长李书福。招股书夸耀,IPO前,李书福旗下的Ugo Investment Limited持股约83.9%。

尽人皆知,李书福是上市狂东谈主。假定曹操出行告成上市的话,将成为他第九家上市公司。

背靠祯祥,曹操出行赢得不少投资者爱重,上市前一共进行了3轮融资,统共融资额约东谈主民币29亿元,B轮投后估值为170亿元。

相城相行、三川基金、农银投资(苏州)、天国硅谷天晟等等创投契构皆是其推动。

365建站客服QQ:800083652

资金病笃,账上剩15亿

B2C的口头是亮点,亦然重负,注定曹操要走重钞票的门路。

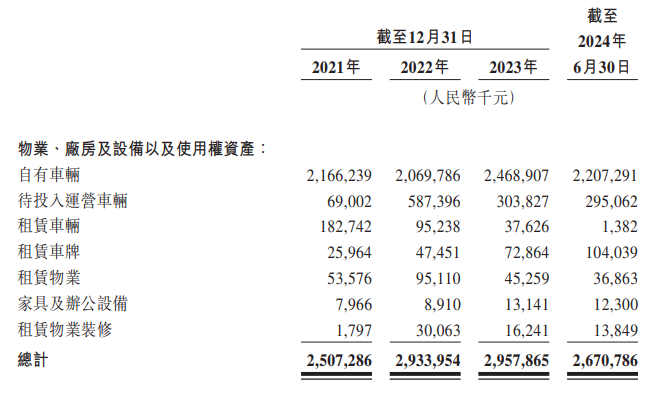

招股书夸耀,适度6末,曹操出行非流动钞票中自有车辆价值达到22亿元。

对尚未扭亏的曹操出行来说,无疑是繁密的压力。

适度6月末,其现款及现款等价物为15.34亿元,欠债比率增至149.5%。

其领有多数告贷,适度6月末,光是短期债务及永恒债务的短期部分达到56亿元。

这次IPO,据证券时报音尘,其拟募资数十亿元。

其谋划将在将来三年内用于普及并推出定制车、校阅公司的车服惩办决策及改善做事质地、扩大掩饰限制,用于普及公司的时间及投资自动驾驶,偿还银行告贷,及用其他用途。

值得留心的是,2023年3月,曹操出行发布分享定制车品牌曹操汽车以及自动驾驶政策。与曹操出行互助的祯祥,也在2021年的发布会上建议,到2025年终局L4级自动驾驶的交易化,并整个掌捏L5级自动驾驶。

这与百度比拟,似乎布局的有点晚了。百度在2013年开动布局自动驾驶模样,历经7年,萝卜快跑才于2020年在北京对外盛开无东谈主车出行做事。

而曹操出行需要多永劫刻终局一经个未知数。这对本在资金上疲于逃命的曹操出行来说,研发带来的老本压力可谓千里重。

至于曹操出行后续能否告成上市,咱们拭目而待。